I – COMO AS EMPRESAS DEVEM SE PREPARAR PARA A REFORMA TRIBUTÁRIA BRASILEIRA

A Reforma Tributária, promulgada através da Emenda Constitucional nº 132 em dezembro de 2023 e regulamentada principalmente pela Lei Complementar nº 214, de 16 de janeiro de 2025, representa uma das mais significativas alterações no sistema fiscal brasileiro das últimas décadas. Seu objetivo central é simplificar a complexa teia de impostos sobre o consumo, substituindo cinco tributos existentes (PIS, COFINS, IPI, ICMS e ISS) por um modelo dual de Imposto sobre Valor Agregado (IVA). Este modelo é composto pela Contribuição sobre Bens e Serviços (CBS) em nível federal e pelo Imposto sobre Bens e Serviços (IBS) em nível subnacional (estadual e municipal). Adicionalmente, foi introduzido um Imposto Seletivo (IS) sobre produtos específicos considerados prejudiciais à saúde ou ao meio ambiente.

A Lei Complementar nº 214/2025 (LC 214) é o pilar da regulamentação, instituindo formalmente o IBS, a CBS e o IS, além de detalhar suas hipóteses de incidência, bases de cálculo, regimes específicos, regras de creditamento e a criação do Comitê Gestor do IBS. Compreender esta lei é, portanto, essencial para a adaptação das empresas.

Essa transformação profunda não ocorrerá de forma abrupta. Foi estabelecido um cronograma de transição gradual que se estende até 2033, visando mitigar impactos econômicos e permitir que empresas, governos e a sociedade se adaptem progressivamente. No entanto, a complexidade inerente à mudança e o período de coexistência entre o sistema antigo e o novo exigem que as empresas iniciem sua preparação o quanto antes para que no decorrer das mudanças as alterações já tenham sido feitas.

Este documento visa fornecer um guia detalhado para as empresas, abordando as principais mudanças introduzidas pela EC nº 132 e detalhadas pela LC nº 214, as medidas essenciais de adaptação que precisam ser implementadas e um cronograma claro das fases de transição.

Portanto, fica evidente que compreender essas etapas e agir proativamente será fundamental para garantir a conformidade fiscal, evitar passivos e, potencialmente, identificar oportunidades estratégicas no novo cenário tributário.

II – MEDIDAS ESSENCIAIS PARA A ADAPTAÇÃO EMPRESARIAL À REFORMA TRIBUTÁRIA

A transição para o novo sistema tributário brasileiro, estabelecida pela Emenda Constitucional nº 132/2023 e pela Lei Complementar nº 214/2025 e demais leis complementares subsequentes, exigem uma preparação cuidadosa e proativa por parte das empresas. A complexidade da mudança, que envolve a substituição de tributos consolidados (PIS, COFINS, ICMS, ISS) por novos modelos (CBS, IBS) e a introdução do Imposto Seletivo, demanda uma análise profunda dos impactos e a implementação de um plano de ação robusto. Ignorar a necessidade de adaptação não é uma opção, pois a conformidade com as novas regras será crucial para a continuidade e competitividade dos negócios.

É fundamental que as empresas não aguardem a implementação completa do novo sistema em 2033 para iniciar seus preparativos. A adaptação envolve processos complexos que demandam tempo, planejamento e investimento. Antecipar-se permite não apenas evitar sanções e problemas operacionais, mas também identificar potenciais oportunidades de otimização fiscal e posicionar a empresa de forma estratégica no novo cenário tributário.

A seguir, detalhamos um conjunto de medidas essenciais que as empresas devem considerar para navegar com sucesso pelo período de transição e se adequar à Reforma Tributária:

- Acompanhamento Contínuo da Legislação: A Reforma Tributária é um processo dinâmico. A Emenda Constitucional e a Lei Complementar nº 214 estabeleceram as bases, mas os detalhes operacionais, alíquotas específicas, regras de creditamento, regimes especiais e o funcionamento do Comitê Gestor do IBS são definidos por Leis Complementares e regulamentações infralegais que ainda não foram estabelecidas.

É vital manter um monitoramento constante das publicações oficiais (Diário Oficial da União, sites do Ministério da Fazenda, Congresso Nacional) e de fontes especializadas confiáveis. Participar de debates, seminários e consultas públicas também pode fornecer insights valiosos e permitir que a empresa contribua com a formatação final das regras.

- Diagnóstico e Análise de Impactos: Cada empresa será afetada de maneira única pela reforma, dependendo do seu setor de atuação, modelo de negócio, cadeia de suprimentos e regime tributário atual. Realizar um diagnóstico detalhado é o primeiro passo.

Isso envolve mapear todas as operações impactadas, analisar como os novos tributos (IBS e CBS) incidirão sobre produtos e serviços, calcular os potenciais efeitos no fluxo de caixa, na precificação e na margem de lucro. É importante simular diferentes cenários, considerando as alíquotas de teste (0,9% para CBS e 0,1% para IBS em 2026) e as futuras alíquotas cheias. Essa análise fornecerá a base para o planejamento estratégico.

- Atualização de Sistemas de Gestão (ERP) e Fiscais: Os sistemas de gestão empresarial (ERP) e as soluções fiscais (emissão de notas, apuração de impostos, entrega de obrigações acessórias) são a espinha dorsal da conformidade tributária. Eles precisarão ser profundamente adaptados para calcular, registrar e reportar os novos tributos (IBS e CBS), além de gerenciar o período de coexistência com os tributos antigos (ICMS, ISS, PIS, COFINS) durante a transição. Isso inclui a parametrização de novas alíquotas, regras de crédito/débito, tratamento de regimes específicos e a geração de novas obrigações acessórias. É crucial iniciar conversas com os fornecedores de software o quanto antes para entender os planos de atualização e garantir a compatibilidade.

- Revisão de Processos Internos: A mudança na legislação tributária impacta diretamente os processos internos das áreas fiscal, contábil, financeira, comercial e de suprimentos. Será necessário revisar e redesenhar fluxos de trabalho para garantir a correta apuração e recolhimento dos novos impostos, o aproveitamento adequado de créditos, a emissão de documentos fiscais em conformidade e o cumprimento das novas obrigações acessórias. A automação de processos pode ser uma aliada importante para aumentar a eficiência e reduzir erros.

- Análise e Renegociação de Contratos: Contratos com clientes e fornecedores podem precisar de revisão para refletir a nova estrutura tributária. Cláusulas relacionadas a preços, repasse de impostos e responsabilidades fiscais devem ser analisadas cuidadosamente. A forma como o IBS e a CBS serão destacados nos documentos fiscais e como os créditos serão gerenciados pode exigir ajustes contratuais para evitar disputas e garantir clareza nas relações comerciais.

- Capacitação das Equipes: O sucesso da adaptação depende fundamentalmente do conhecimento e preparo das equipes envolvidas. Investir em treinamento para os times fiscal, contábil, financeiro, jurídico e comercial é indispensável. Eles precisam compreender as novas regras, os impactos no dia a dia da empresa e como operar os sistemas e processos atualizados. A capacitação contínua será necessária à medida que novas regulamentações forem publicadas.

- Planejamento Financeiro e Orçamentário: A transição tributária terá impactos financeiros que precisam ser incorporados ao planejamento da empresa. Custos com atualização de sistemas, consultorias, treinamentos e possíveis ajustes na carga tributária líquida devem ser provisionados. A análise de impacto realizada na etapa de diagnóstico ajudará a estimar essas necessidades e a ajustar o orçamento.

Implementar essas medidas de forma organizada e antecipada permitirá que as empresas não apenas cumpram as novas exigências legais, mas também se posicionem de forma mais competitiva no novo ambiente de negócios que se desenha com a Reforma Tributária.

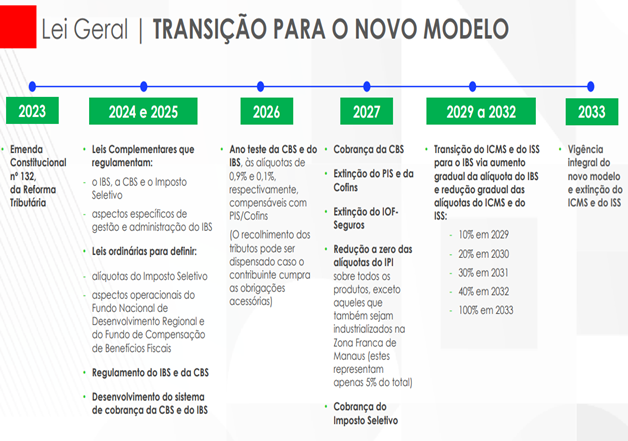

III – CRONOGRAMA DETALHADO DA TRANSIÇÃO DA REFORMA TRIBUTÁRIA (EC nº 132/2023 e LC nº 214/2025)

A transição para o novo sistema tributário brasileiro foi desenhada para ser gradual, permitindo a adaptação de empresas e governos. O cronograma abaixo detalha as principais fases e marcos temporais estabelecidos pela Emenda Constitucional nº 132/2023 e informações de fontes especializadas:

| Período | Período, Marcos e Alterações Principais |

| 2023 | Aprovação da Emenda Constitucional nº 132, estabelecendo as diretrizes gerais da Reforma Tributária, a criação do IBS, da CBS e do Imposto Seletivo, e a extinção futura de PIS, COFINS, IPI, ICMS e ISS. |

| 2024-2025 | Fase de regulamentação: Aprovação da Lei Complementar nº 214/2025 que detalhou o funcionamento do IBS, da CBS, do Imposto Seletivo, as regras de creditamento, bases de cálculo, regimes específicos, e a estrutura do Comitê Gestor do IBS. |

| 2026 | Início da Fase de Testes: – Cobrança da CBS com alíquota de teste de 0,9%. – Cobrança do IBS com alíquota de teste de 0,1%. – Objetivo: Testar a operacionalização dos novos sistemas de arrecadação e permitir a adaptação inicial das empresas sem impacto significativo na carga tributária total (compensado com redução de PIS/COFINS). |

| 2027 | Início da Vigência da CBS e Imposto Seletivo: – A CBS entra em vigor plenamente, substituindo PIS e COFINS, que são extintos. – O Imposto Seletivo (IS) sobre bens e serviços prejudiciais à saúde ou ao meio ambiente começa a ser cobrado. – Alíquota do IPI é zerada (exceto para produtos da Zona Franca de Manaus, que mantêm tratamento diferenciado para preservar a competitividade). |

| 2028 | Período de Ajustes: – Consolidação da cobrança da CBS e do Imposto Seletivo. – Avaliação dos impactos iniciais e realização de eventuais ajustes nas regulamentações e sistemas. |

| 2029-2032 | Transição Gradual do ICMS e ISS para o IBS: – Início da cobrança do IBS (estadual e municipal) de forma gradual, coexistindo com ICMS e ISS. – As alíquotas do ICMS e do ISS serão reduzidas progressivamente ano a ano: – 2029: Redução de 10% nas alíquotas de ICMS/ISS. – 2030: Redução acumulada de 20% nas alíquotas de ICMS/ISS. – 2031: Redução acumulada de 30% nas alíquotas de ICMS/ISS. – 2032: Redução acumulada de 40% nas alíquotas de ICMS/ISS. – A arrecadação do IBS compensará a redução do ICMS/ISS, mantendo a carga tributária global estável durante a transição. |

| 2033 | Implementação Completa do Novo Sistema: – O IBS entra em plena vigência com suas alíquotas definitivas (estadual e municipal). – Extinção completa do ICMS e do ISS. – O novo Sistema Tributário Nacional (baseado em IBS, CBS e IS) está totalmente implementado. |

| Até 2078 | Período previsto para a transição da distribuição da arrecadação do IBS entre os entes federativos, migrando do critério de origem para o de destino, garantindo uma adaptação fiscal gradual para estados e municípios. (Embora não impacte diretamente a operação das empresas, é parte do cronograma geral da reforma). |

Fonte: gov.br

É crucial notar que as Leis Complementares podem trazer detalhamentos e ajustes finos a este cronograma, sendo fundamental o acompanhamento contínuo da legislação.

IV – CONCLUSÃO

A Reforma Tributária é um marco na história fiscal do Brasil, com potencial para simplificar o sistema, aumentar a transparência e impulsionar a competitividade. Contudo, o período de transição exigirá planejamento, investimento e uma gestão de mudanças eficaz por parte das empresas. Iniciar a preparação agora, seguindo as medidas recomendadas e acompanhando de perto a evolução da legislação, é o caminho mais seguro para atravessar essa fase de adaptação com sucesso e estar pronto para operar no novo ambiente tributário a partir de 2033.

O acompanhamento consultivo jurídico se mostra meio qualificado e extremamente necessário para o aprimoramento empresarial para enfrentamento das diversas mudanças trazidas pela Reforma Tributária.

REFERÊNCIAS

• BRASIL. Emenda Constitucional nº 132, de 20 de dezembro de 2023. Altera o Sistema Tributário Nacional. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm. Acesso em: 04 jun. 2025.

• GOVERNO FEDERAL. Ministério da Fazenda. Regulamentação da Reforma Tributária. Disponível em: https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria. Acesso em: 04 jun. 2025.

• SENADO NOTÍCIAS. Novos tributos começam a ser testados em 2026 e transição vai até 2033. Disponível em: https://www12.senado.leg.br/noticias/materias/2024/12/16/novos-tributos-comecam-a-ser-testados-em-2026-e-transicao-vai-ate-2033. Acesso em: 04 jun. 2025.

Nota: Este documento foi elaborado com base nas informações disponíveis até junho de 2025. Recomenda-se o acompanhamento contínuo das publicações oficiais e a consulta a profissionais especializados para orientação específica.